جدیدترین گروه بندی مشاغل مالیاتی مودیان برای عملکرد 1402

گروه بندی مشاغل مالیاتی 1402 به نوع صنف بستگی ندارد به عملکرد 1402 و نوع فعالیت و میزان درآمد شخص نسبت به فروش یکسال بستگی دارد . گروه بندی افراد حقیقی به سه گروه تقسیم میشود ولی اشخاص حقوقی گروه بندی ندارند و درصد ثابتی را بابت پرداخت مالیات می پردازند.

تعریف مودیان مالیاتی

مودی مالیاتی به افرادی گفته میشود که دارای کسب کار چه با جواز کسب و غیر جواز کسب بوده که درامد حاصل از کسب وکار خود دارند و بابت درامد خود به امور مالیاتی کشور مالیات پرداخت کنند.

گروه بندی مشاغل مالیاتی

بر اساس مواد 2 و 3 آیین نامه اجرای موضوع ماده 95 اصلاحی ق.م.م مصوب 31/4/1394 (بخشنامه 200/99/60 مورخ 1399/08/14 سازمان مالیات کشور) ملاک گروه بندی مودیان با توجه به عملکرد آن ها است.

گروه اول

آخرین درامد قطعی شده آنها بیش از 55 میلیارد ریال باشد یا مشاغل لییست پایین فارغ از میزان درامد آن ها

- دارندگان کارت بازرگانی وارد کننده و صادر کنندگان

- صاحبان مشاغل صرافی

- صاحبان هتل 3 ستاره به بالا

- صاحبان موسسات حمل و تقل موتوری جه بصورت زمینی ، دریایی و هوایی هم باری و هم مسافربری

- صاحبان کارخانه ها و واحد های تولیدی و بهره برداری معادل داری جواز تاسیس و پروانه بهره برداری

- صاحبان بیماریتان ها ، ازمایشکاه و کلینیک های تخصصی

- فروشگاه های زنجیره ایی دارای مجوز

- صاحبان موسسه حسابرسی و حسابداری و دفتر اداری،خدمات مالی ، مشاوره انفورماتیک و طراحی سیستم

گروه دوم

آخرین درآمد قطعی بین 18 تا 55 میلیارد ریال

گروه سوم

کسانی که در گروه های بالا نباشند

نکته

دقت کنید که تمام مدارک نیاز برای گروه های شغلی مالیاتی برای کملکرد 1401 و 1402 یکسان باشد و تنها میزان درآمد آن ها متفابت باشد.

تصویر بخشنامه گروه بندی مشاغل مالیاتی عملکرد 1401

تصویر آیین نامه اجرایی موضوع 96

گروه بندی مشاغل مالیاتی توسط سایت مالیاتی

سازمان مالیاتی برای تعیین گروه مودیان سامانه ایی در نظر گرفته که برای تعیین گروه شغلی اظهار نامه خود می توانید به سامانه مراجعه نمایید و سپس با تکمیل دقیق گروه شغلی خود را تعیین کنید.

موارد خاص گروه بندی مشاغل مالیاتی

گروه بندی مشاغل خدماتی

گروه مشاغل خدماتی که صرفا جهت خدمات اشتغال داشته باشد که 50 % مبالغ ملاک خواهد بود.

گروه بندی مشاغل مشارکتی

گروه مشاغل مشارکتی چه بصورت قهری وبا اختیاری درآمد ابرازی یا قطعی شد ، مشارکت ملاک عمل است.

گروه بندی مشاغل تازه تاسیس

طبق تبصره 4 بند ج ماده 2 فصل دوم جدیدترین آیین نامه اجرایی دفاتر قانونی که در اردیبهشت 1401 ابلاغ شده صاحبان مشاغل در اولین سال تاسیس جزو گروه سوم محصوب می شوند و بعد از سال سوم طبقه بندی می شوند و موظف به انجام تکالیف قانونی می باشند.

نکته : مودیانی که به واسطه موضوع خود جزو گروه اول طبقه بندی شدن مشمول این بند نمی باشند.

صاحبان مشاغل در خصوص نگهداری دفاتر و اسناد و مدارک

نگهداری مدارک و اسناد مودیان نسبت به گروه آن ها متفاوت هست

مشاغل گروه اول

صاحبان مشاغل این گروه و اشخاص حقوقی

- ارائه کلیه دفاتر روزانه و کل و سایر دفاتر حسب مورد دستی یا ماشینی با اسناد و مدارک

نکته : اسناد و مدارک باید با رعایت مقررات مربوط به دفاتر پلمپ ثبت رویداد ها بایگانی شود.

- ارائه صورتحساب سود و زیان

- ارائه تراز نامه

مشاغل گروه دوم

این گروه باید مدارک معاملاتی خود را در هر سال مالیاتی با شرایط زیر نگهداری کند.

- مدارک درآمدی مثل فروش کالا و خدمات به صورت تفکیکی

- نگهداری تمام مدارک هزینه ایی مانند خرید کالا ، خدمات ، دارایی و سایر هزینه ها به صورت تفکیکی

- جمع آوری تمام مدارک به ترتیب تاریخ رویدادهای مالی

- جمع آوری تنظیم درامد و هزینه های ماهانه و سالانه

مشاغل گروه سوم

این گروه باید مدارک معاملاتی خود را با شرایط زیر نگهداری کنند.

- نگهداری مدارک درامدی فروش کالا یا خدمات یا سایر درآمدها

- نگهداری مدارک هزینه ایی و مدارک خرید کالا و خدمات

- تهیه و تنظیم خلاصه درآمد و هزینه سالانه

نمونه فرم صورت درآمد و هزینه مودیان گروه سوم

نمونه فرم صورت درآمد و هزینه مودیان گروه سوم

مدارک مورد نیاز برای اظهار نامه گروه های مالیاتی اشخاص حقیقی

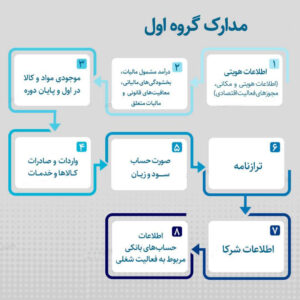

مدارک گروه اول

- اطلاعات هویتی(مشخصات هویتی،مکانی،مجوز فعالیت اقتصادی)

- درآمد مشمول مالیات ، بخشودگی های مالیاتی ، معاف های قانونی و مالیات متعلق

- موجودی کالاها در اول و پایان سال مالیاتی

- واردات و صادرات کالاها و خدمات

- صورتحساب سود و زیان

- ترازنامه

- اطلاعات شرکا

- اطلاعات حساب های بانکی مربوط به فعالیت شغلی

- بهای تمام شده و اطلاعات حسابرسی و مدیر مالی

- اطلاعات مالک و ملک

- اطلاعات دفاتر قانونی

مدارک مورد نیاز گروه اول

موارد گروه دوم

- اطلاعات هویتی(مشخصات هویتی ، مکانی ، مجوز فعالیت)

- درآمد مشمول مالیات ، بخشودگی های مالیاتی ، معافیت های قانونی و مالیات متعلق

- موجودی کالا در اول و پایان سال مالیاتی

- صورت درامد و هزینه ها

- اطلاعات اموال و دارای مربوط به فعالیت

- ترازنامه

- اطلاعات شرکا

- اطلاعات حسابهای بانکی مربوط به فعالیت شغل

- کمک های اهدایی

مدارک مورد نیاز گروه دوم

مدارک گروه سوم

- اطلاعات هویتی (مشخصات هویتی ، مکانی ، مجوز فعالیت)

- درآمد مشمول مالیات ، بخشودگی های مالیاتی ، معافیت های قانونی و مالیات متعلق

- خلاصه درآمد و هزینه

- اطلاعات شرکا

- اطلاعات حساب های بانکی مربوط به شغل

- اطلاعات اموال و دارایی مربوط به شغل

- کمک های اهدایی

مدارک مورد نیاز گروه سوم

و در آخر این بلاگ

اشخاص حقیقی بر این باورند که انجام امور حسابداری و مالیاتی کار بسیار پیچیده و سختی نیست و خودشان می توانند از پس این کار بر بیان اما باید بدانید این کار کاملا اشتباه است فقط آشنایی با گروه بندی مشاغل مالیاتی و مدارک مورد نیاز یکی از مهم ترین اطلاعات برای تهیه اظهارنامه مالیات بر عملکرد اشخاص حقیقی است به خاطر همین موضوع پیشنهاد می کنیم برای بهره گیری بهتر از افراد مجرب و خبره در این حوزه مشورت بگیرید.